Les leçons de l’Histoire :

Le crash boursier de 2011:

une surréaction à une stagnation traditionnelle de l’activité en 3 ème année d’alternance démocrate

1) A la base du crash, le ralentissement de la croissance

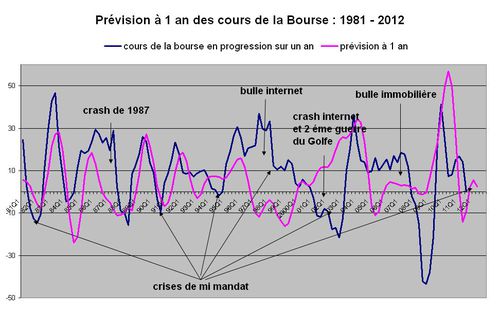

Après les déconvenues de septembre 2008, les financiers avaient promis, juré, craché, de ne plus se fier aux simples modèles et autres algorithmes, et de s’inspirer d’avantage des leçons de l’histoire…

Cela leur aurait permis de comprendre en son temps que les arbres ne montent pas jusqu’au ciel, et que tous marchés, mobilier et immobilier compris, se retourne tôt au tard s’il ne repose pas sur une croissance réelle…le découplage sphère réelle / sphère financière ne peut durer qu’un temps, celui d’une bulle….

En effet, la crise de cet été nous rappelle à quel point sphère financière et sphère réelle sont couplées. Car même si la crise actuelle repose sur le problème de l’endettement, c’est de l’affaiblissement de la croissance et donc mécaniquement des recettes fiscales et tout aussi mécaniquement de la dégradation du ratio dette/ PIB, que sont nés les doutes. Si les statistiques de la croissance et de l’emploi du second trimestre 2011 n’étaient pas si décevantes, le cap de l’été aurait été probablement plus facile à passer.

2) Un plat dans l’activité traditionnel en 3 ème année d’alternance démocrate

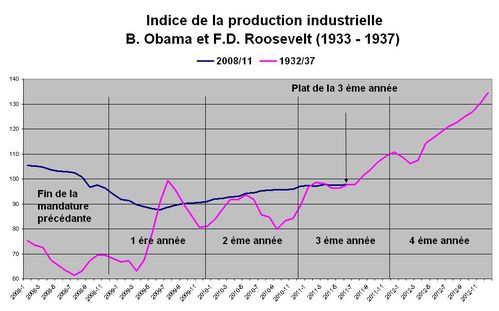

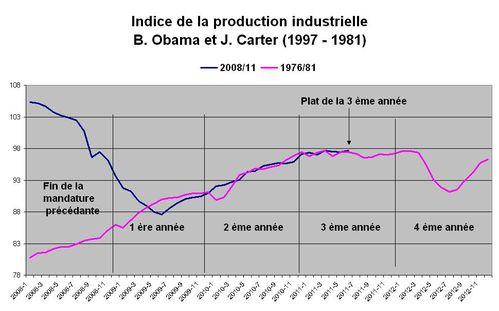

Or les leçons de l’histoire son assez claires : la stagnation de l’activité en 3 ème année de mandat d'alternance démocrate est chose traditionnelle.

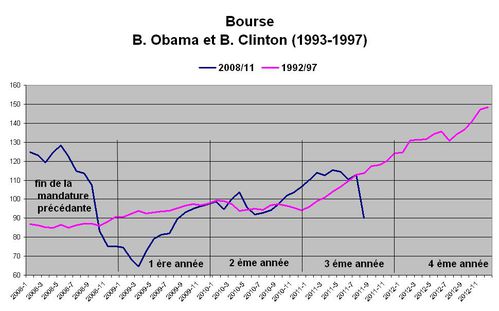

Les graphiques permettent de s’en convaincre : les démocrates parviennent au pouvoir dans une période de difficulté, Roosevelt et Obama ont été servis en la matière. Ils entament donc leur mandat par une politique expansionniste. Si la relance ‘obama’ a présenté quelque retard au démarrage, 2 mois par rapport aux expériences comparables, elle suit pour le reste assez fidèlement le ‘sentier d’expansion’ de ses devancières. Or, toutes ont été affectées par une pause la 3 ème année, semblable à la panne de croissance de ce milieu d’année 2011.

Tous les indices historiques ont été callés sur celui de juin 2011 pour des soucis de présentation.

Nous donnons en annexe la comparaison directe avec les mandatures d’alternances démocrates précédentes.

3) Une situation aggravée par le problème de l’endettement.

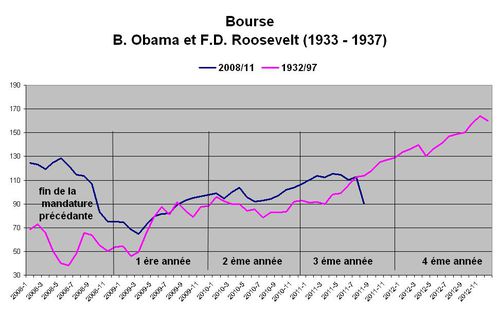

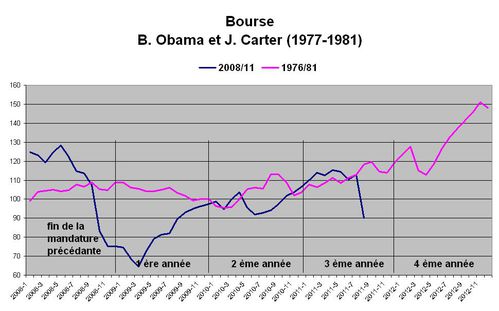

Si la stagnation actuelle de l’activité n’est pas une surprise, par contre, un tel effondrement boursier relève bien de l’exception. Sur le graphique suivant pour le mois d’août 2011, non terminé, nous avons porté une baisse de la bourse de 20 %. Cela permet de se rendre compte que dans les expériences précédentes, s'il y avait bien des corrections en milieu de mandat, elles n'étaient pas d’une telle ampleur .

Tous les indices historiques ont été callés sur celui de juillet 2011, lui-même exprimé en base 100 pour 2005 (ocde,portail statistique)

Tous les indices historiques ont été callés sur celui de juillet 2011, lui-même exprimé en base 100 pour 2005 (ocde,portail statistique)

Conclusion

Les déceptions nées de l'évolution de l'activité en cette 3 ème année d'alternance démocrate n'ont rien de nouveau, ce qui est rassurant car on peut ensuite augurer un redressement de l'activité pour 2012 , fût-ce à un rythme lent. Par contre une telle réaction, liée au problème de l'endettement, est plus nouvelle, ce qui réduit malheureusement la portée prédictrice des leçons antérieures...

Reste à espérer que tôt ou tard la reprise de l'actvité aidant, l'amélioration des fondamentaux, permettra à nouveau à la sphère financière de prendre en compte les améliorations de la sphère réelle.

Annexes :

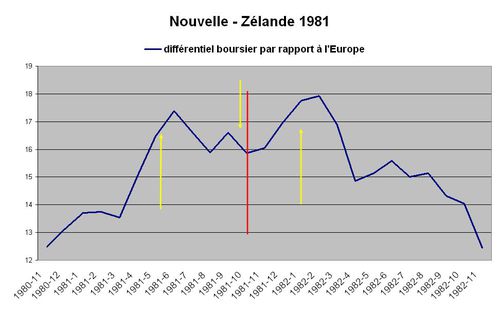

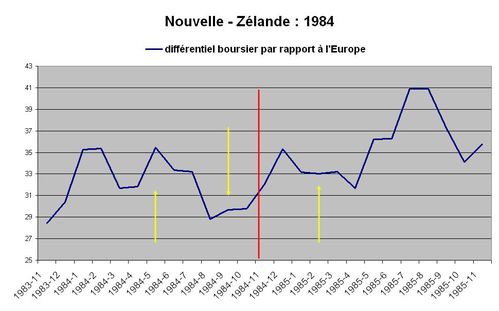

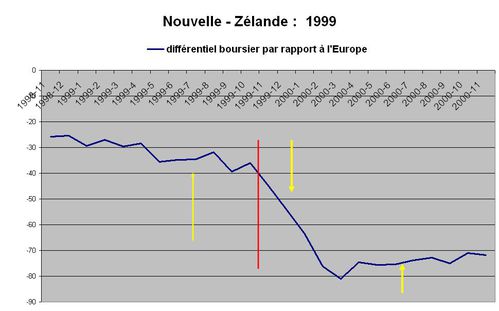

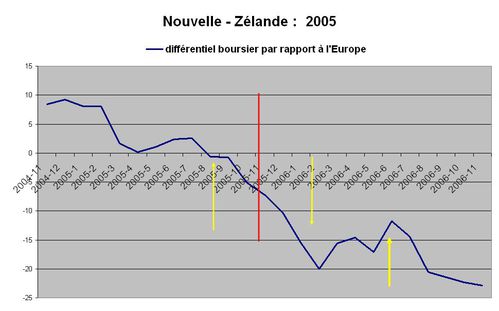

Comparaison de la mandature d’Obama avec les 4 autres alternances démocrates

A) Production industrielle

B) Cours de la bourse

Christian Guy - Août 2011

Docteur en Sciences économiques

Agrégé de sciences sociales

{kind=link}