Une année 2013 en prolongement de 2012, 2014 avec une croissance au zénith avant un tassement en 2015, voilà ce que laisse à deviner de la conjoncture l’introduction de variables politico-économiques dans un modèle de prévisions.

Le 20 janvier 2013 Barak Obama inaugurera son second mandat. A l’aide des autres expériences de seconde mandature démocrate nous pouvons tenter de deviner quels sera le profil général de cette seconde mandature.

Nous testons pour cela un modèle politico-économique sur la période 1949 – 2012. Nous obtenons un coefficient de corrélation 0.73, ce qui veut dire que 73 % des variations sont expliquées.

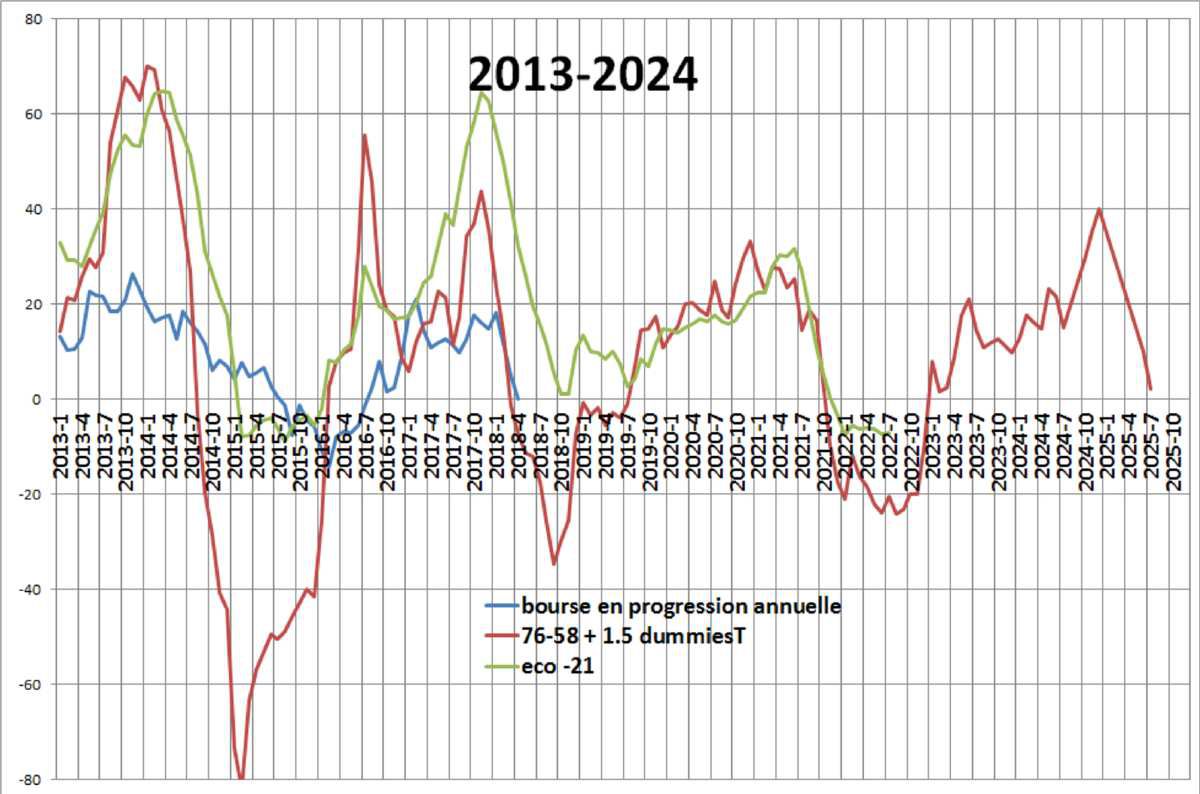

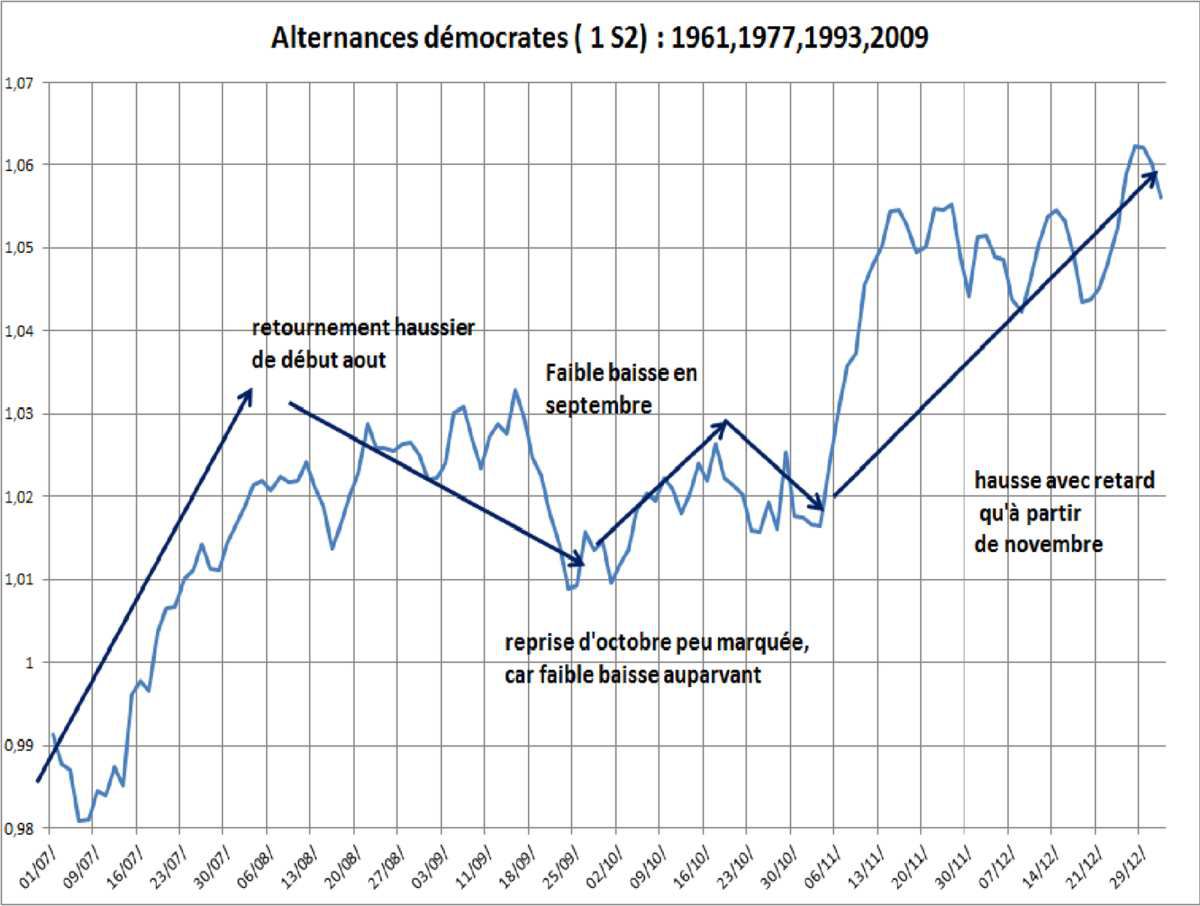

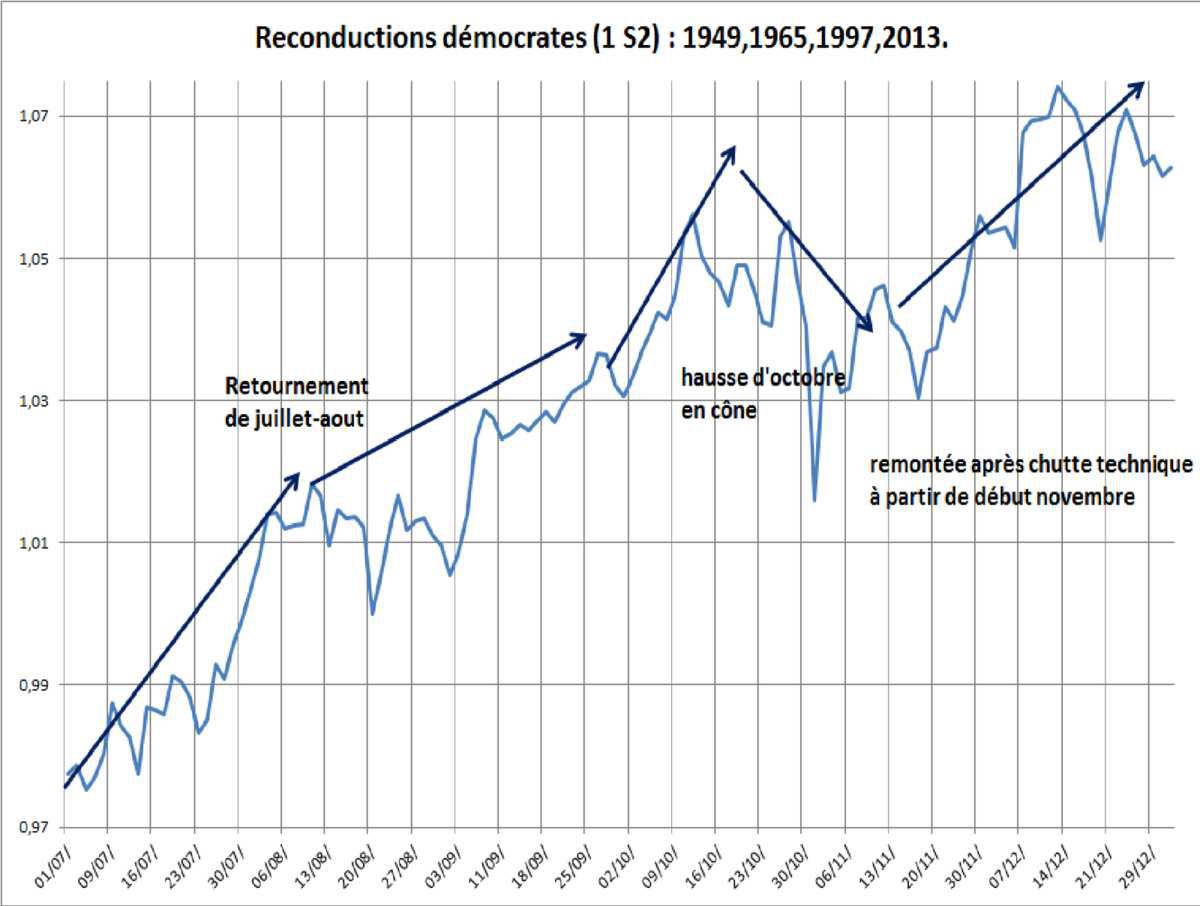

Nous pourrions bien sur introduire des variables auxiliaires tels les chocs pétroliers ou les crashs boursiers pour élever le taux de corrélations mais notre propos est de nous limiter à ce qui est prévisible avec une certaine avance, si possible de plusieurs années. Le graphique nous montre que si les niveaux absolues sont parfois sur ou sous estimés, les variations, hausses ou baisses , sont en général bien anticipées.

Le tableau des cœfficient nous montre que chacune des années qui composent une mandature présidentielle américaine a sa spécificité.

Les premières années, et 2013 en est une, sont en général sans grand changement par rapport à la précédente. Une progression du chômage l’année précédente ne verra pas d’inversion (2009, 1981).

La deuxième année, et donc 2014, est au contraire celle qui est la plus réactive aux évolutions économiques précédentes et est emprunte de la plus grande variabilité en fonction des caractéristiques politiques. C’est « l’âme » des mandat en cela qu’elle les différencie le plus.

Elle est en opposition avec la seconde année de la mandature précédente. En effet mandat de relance et de refroidissement se succède en général. Plus le PIB aura été en recul 4 ans plus tôt, et plus il sera en progression lors de cet seconde année…pour prévoir 2014 il faut observer 2010, une année assez moyenne…donc tous les espoirs sont permis !

Le fait qu’il s’agisse d’une seconde année de reconduction démocrate (avant dernière variable dans le tableau) impact favorablement le PIB de 3.65 point.

La 3éme année et la 4 émet sont en général assez stables : la première marquée par une progression la seconde par un plateau ou tassement. Elles sont moins dépendantes des évolutions économiques précédentes ou de la couleur politique au pouvoir.

On sait que l’économie américaine est marquée par des cycles d’une dizaine d’année. On retrouve cela dans l’évolution de la 3 ème année : elle sera d’autant plus forte qu’elle inaugure un nouveau cycle de croissance tel en 1983 ou 1995.

La 4 éme année est un peu celle du rattrapage, si la reprise n’a pas été forte en 3 éme année. Ainsi un taux de chômage resté assez élevé en 3 éme année incitera et laissera des marges pour stimuler la croissance la 4 ème.

Cette dépendance de la 4ème année à l’évolution de l’année immédiatement précédente est une limite à notre modèle politico économique qui cherche à utiliser des variables introduites plusieurs années à l’avance. Ainsi ne pouvons-nous pas établir de prévision pour 2016.

Nous avons introduit dans le graphique les prévissions de l’OCDE pour 2013 et 2014, qu’avec modestie notre modèle politico économique confirme.

Si 2013 devrait être en léger retrait outre atlantique par rapport à 2012, 2014 marquerait le retour plus franc de la croissance avant une année 2015 en retrait….

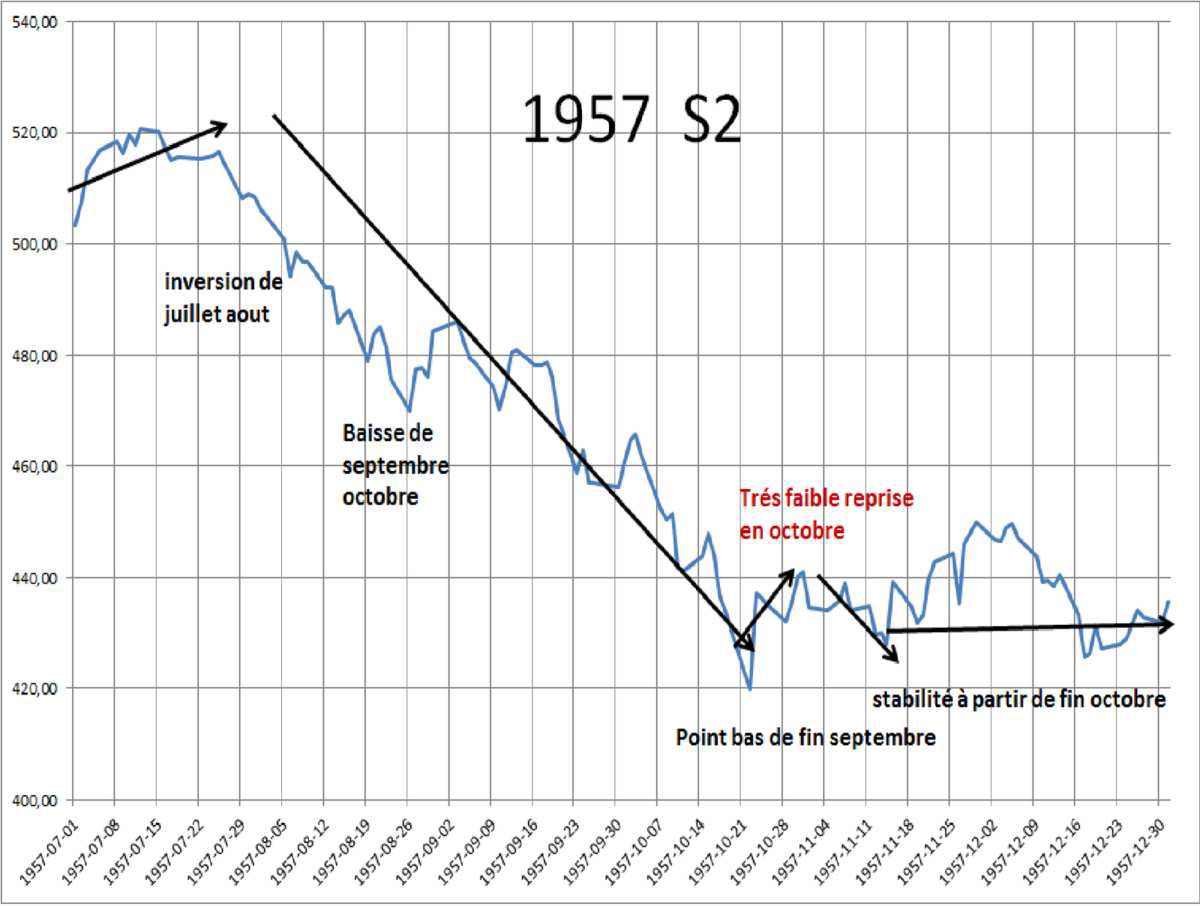

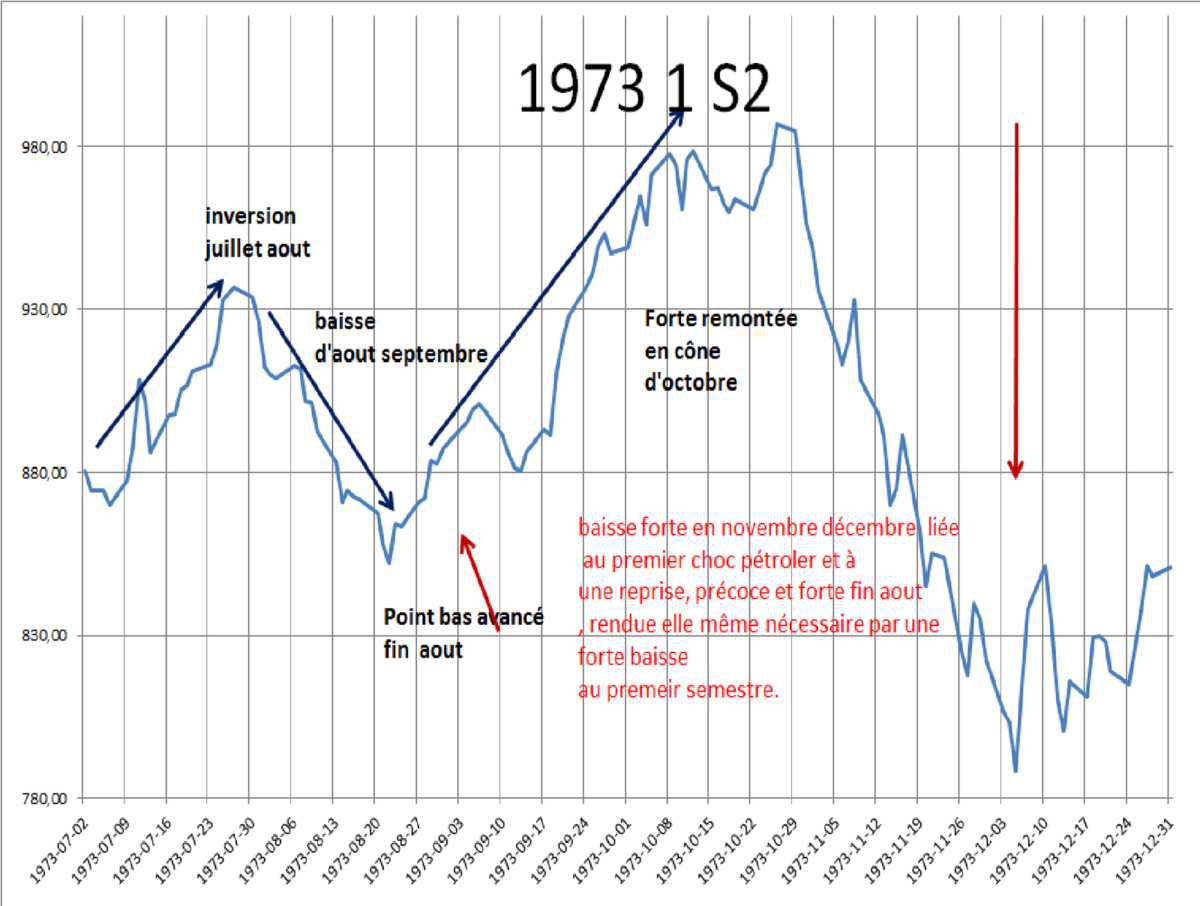

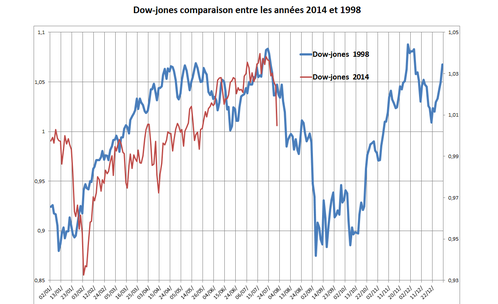

Faudra-t-il alors craindre l’assez traditionnel crash boursier qu’on observe en cour de seconde mandature (1958, 1966, 1974, 1987,1998, 2007) après un croissance au zénith en première moitié de seconde mandature, alors que le cycle de 8-10 ans de l’économie arrive à maturité…c’est à craindre…mais on peut également souligner que le cycle présent à tardé à se mettre vraiment en place, on est loin des redémarrages sur les chapeaux de roues de 1983 ou même 2003.

Concernant la France et l’Europe, compte tenu des difficultés budgétaires et du retard cyclique de 6 mois par rapport aux Etats-unis, ce serait courant 2014, début 2015 qu’ont observerait un pic conjoncturel…mais les pics européens ….sont toujours moins pointus que les américains…

Il est évident que la croissance ne sera pas précisément celle-la car d’autres événements de court terme (cours de matières premières et de l’énergie, conflit) ou de long terme (PIB potentiel) seraient également à introduire.

Christian Guy - Décembre 2012

{kind=link}