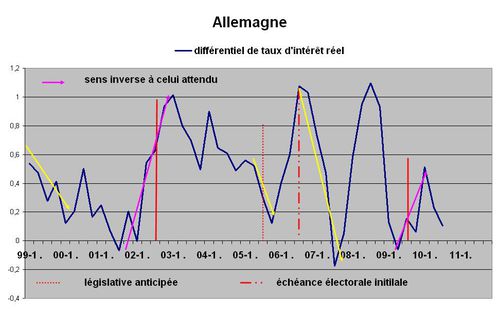

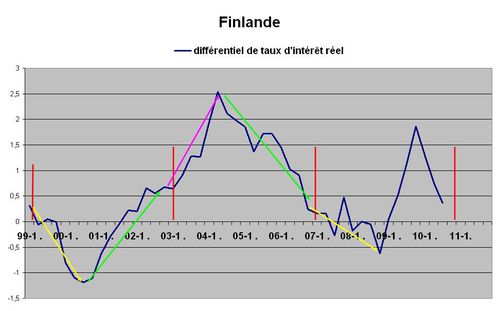

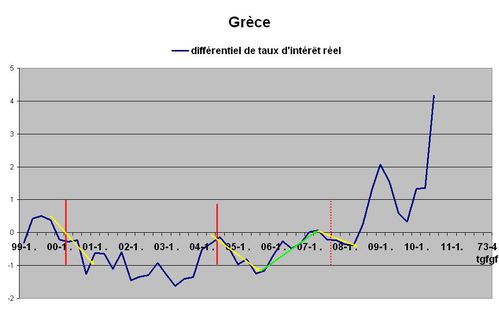

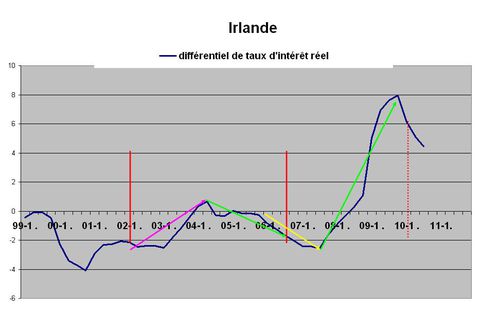

En anticipant sur une baisse des taux les élections passées :

Spéculer sur les taux d’intérêt réel à long terme dans la zone Euro.

La mise en place de l’Euroland s’est réalisé en 1999 au grand désespoir apparent des spéculateurs : les arbitrages sur les taux de change et d’intérêt à court terme disparaissaient.

Les derniers mois nous ont montré, dans la douleur, qu’il restait encore un angle d’attaque : les taux d’intérêt à long terme, chaque pays membre finançant son déficit budgétaires aux conditions que lui offre le marché, s’est à dire en fonction de sa crédibilité, de la fiabilité de sa signature.

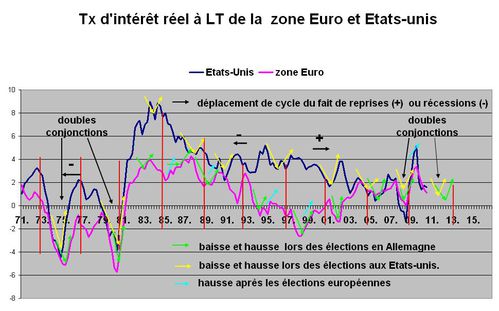

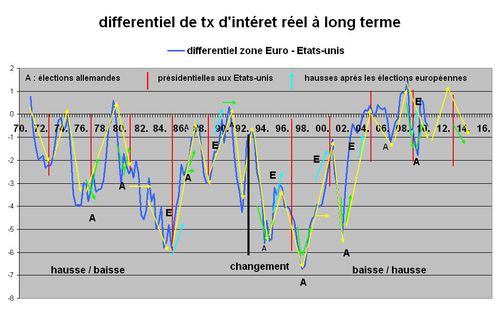

En fait, c’est à l’occasion de chaque élection que le déficit public augmente et exerce une pression à la hausse sur les taux de long terme. Il est politiquement intéressant de faire bénéficier les électeurs de service ou aides, qu’ils n’ont pas encore à financer par l’impôt, la dette permettant ce report.

Nous présentons l’évolution par pays des taux de long terme exprimés en différentiel réel par rapport à la moyenne de l’Euroland sur la période 1999 / 2008. On constatera que dans les trimestres précédents les élections législatives indiquées d’une barre rouge ceux-ci sont orientés à la hausse, à mesure que les finances publiques se dégradent. Les élections passées, on observe au contraire une baisse figurée par une flèche jaune, les gouvernements se livrant à un tour de vis budgétaire et fiscal.

Des pays sont assez exemplaires de ces mouvements indiqués d’une flèche jaune, tels la France ou la Belgique. Pour d‘autres il existe des exceptions, en générale décelables à l’avance par un niveau de différentiel d’intérêt déjà très bas, ce qui ne peut qu’enlever toute possibilité de nouvelle baisse Elles sont signalées d’une flèche mauve.

On constatera enfin que si la séquence hausse des taux longs avant les élections / baisse celles-ci passées, souffre dans un tiers des cas des exceptions (il n’y a pas de spéculation sans risque), par contre on assiste plus systématiquement aux traditionnelles inversions de mi mandat, signalé d’une flèche verte.

Christian Guy - Janvier 2011

Annexes

{kind=link}