Arbitrage boursier entre la France et le Royaume-Uni : l’avantage pourrait revenir à la France à partir de 2013

L’année 2011 a été moins mauvaise pour la place de Londres que pour celles de Paris….cela a peut-être été une surprise pour certains…mais pas pour les ‘tenants’ du cycle électoral qui peuvent à l’aide des élections tenté de prévoir des évolutions….. ici en différentiel entre deux pays.

Certes, il existe toujours une marge d’erreur, mais notre méthode testée sur plus de 60 années semblait assez claire sur l’évolution de l’année 2011.

L’étude d’un différentiel boursier, est relativement fiable car elle repose sur l’introduction de 4 cycles électoraux ce qui réduit les risques d’erreurs par rapport à des prévisions réalisée à l’aide d’un seul cycle. En outre, en plus des évolutions passées du différentiel au cours des mandats français et britannique, nous ajouterons les cycles américain et allemand qui ne sont pas sans influence sur les situations britanniques et françaises.

1) Influence des 4 cycles électoraux.

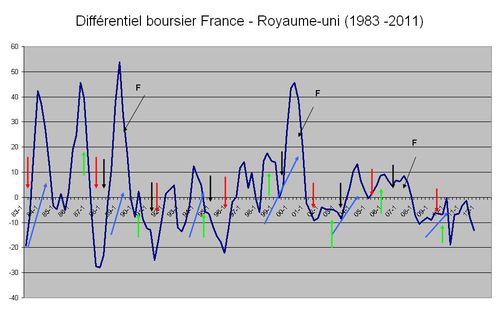

Nous évaluons l’impact de chacun de ces cycles sur le différentiel boursier en glissement annuel entre la France et le Royaume-Uni. Une hausse signifie une évolution plus positive de la place de Paris.

Le cycle électoral de la France à longtemps été particulier, car il existait historiquement une interférence entre le cycle législatif, le plus constant, et le cycle présidentiel. Cela se traduisait par le fait que c’est surtout le mouvement de hausse qui suit la dépression post-électorale qui est le plus caractéristique. Cependant, si à présent il existe une concomitance entre ces deux cycles, 2 autres particularités concourent à caractériser le cycle français plus par son milieu que par sa fin: le mandat de 5 ans est assez long et près de 40% des élections législatives ou présidentielles depuis 1958 ont été interrompues par des élections anticipées. Au total, la fin du cycle les 4 et 5 ème années de mandat sont plus incertaines que dans d’autres pays.

Le cycle britannique est de format plus classique. Il se caractérise par une reprise la 4 ème année, donc une période de baisse relative pour la place de Paris. Rappelons une curiosité britannique : si en général les élections ont lieu par dissolution la 4 ème année, une législature va au terme de son mandat (5 ans) en cas d’incertitude sur les chances de réélection.

Il est heureux que nous puissions introduire le cycle américain car il possède une certaine régularité par sa reprise en 3 ème année, et surtout une certaine force par son influence rapide sur les îles britanniques. La reprise économique outre atlantique impacte très rapidement notre voisin d’outre manche, ce qui se traduit par un différentiel négatif pour la France.

Le cycle électoral à l’impact le plus fort sur notre différentiel est celui de l’Allemagne. Par la force de sa reprise de 4 ème année il stimule l’activité française.

Les graphiques suivants présentent l’évolution du différentiel boursier selon les cycles des 2 pays directement concernés, puis selon les deux autres pays exerçant leur influence.

2) Historique des influences.

La combinaison de ces influences a été présentée dans les deux premiers graphiques . Les flèches soulignent l’influence des 4 cycles électoraux. On observe que si ceux-ci ont rarement une influence sur les évolutions de fonds, ils ont tout de même un impact conjoncturel.

Les évolutions de fonds s’expliquent d’avantage par l’évolution du cycle mondiale, en général de 8 ans, imprimé par les récessions américaines. Elles peuvent cependant faire suite à d’autres événements tels les choc pétroliers (1973 , 1979) les guerres (golfe 91) ou les crises financières ( 2001, 2008).

On observe une importante divergence entre nos prévisions et les évolutions réelles à la fin de ces cycles ‘Juglar’. La France et l’Allemagne sont impactés plus tardivement par la reprise. En fin de cycle, ils possèdent un différentiel assez élevé (1973-74, 1989, 2007-08) car la conjoncture se retourne déjà outre atlantique et outre manche.

3) Quelles prévisions pour 2012 – 2013 ?

Pour évaluer les capacités prédictives de notre méthode, nous calculons les cycles électoraux de 1952 à 1989 puis effectuons à l’aide de ces résultats des projections pour la période 1990 -2011.

A part le problème des fins de cycle, nombre d’évolutions sont assez bien prévues, surtout si on considère que ces prévisions peuvent être réalisées à plusieurs années, sauf élections anticipées. A cet égard, la prise en compte de 4 pays réduit ce risque ; sauf à supposer, situation difficilement envisageable, que tous ces pays effectuent des élections anticipées en même temps… cas d’ailleurs impossible constitutionnellement outre atlantique. Ainsi, si les échéances sont respectées on peut effectuer des prévisions, avec bien sur un risque d’erreur important, jusqu’en 2016.

En prenant des statistique allant jusqu’en 2011 et non 1990, ont obtient les mêmes projections ce qui confirme la stabilité de notre méthode. Aidée par les élections allemandes, la France devrait bénéficier en 2013 d’un différentiel positif par rapport au Royaume uni, pays aidé en 2011 - 2012 par les élections américaines...quand la France est handicapée par la crise de l’Euro

Christian Guy – Décembre 2011

{kind=link}