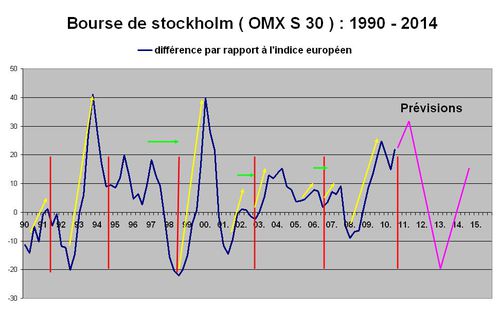

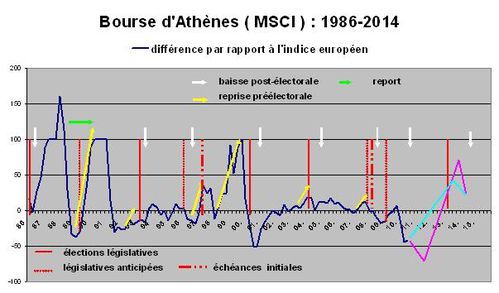

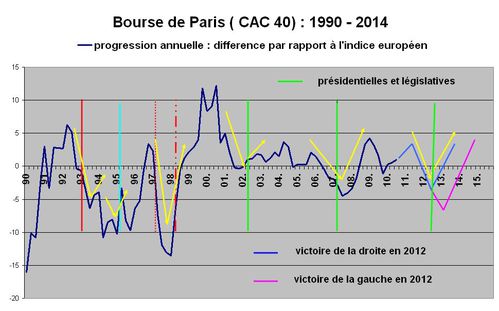

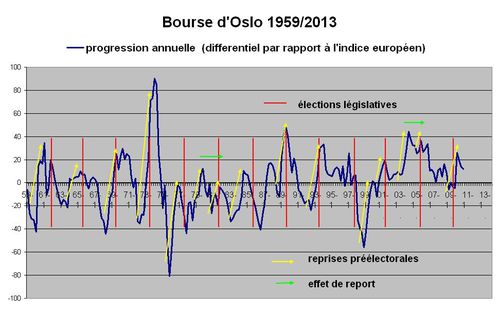

cours de actions et des obligations

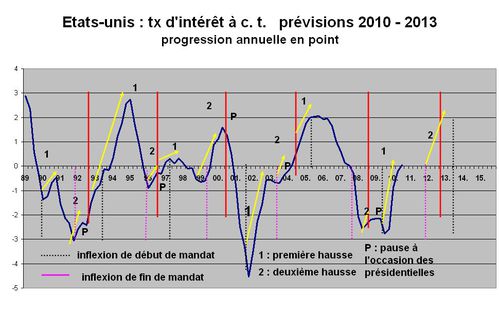

Prévisions économiques pour les Etats-Unis (2010 – 2016)

avec victoire des Républicains en 2012.

Les élections de mi mandat (midterm) ont été comme souvent un échec pour la majorité au pouvoir, ici les démocrates qui après la victoire d’Obama en 2008 doivent faire face à une remontée des républicains (repulican) aidés par les populaires et discutés tea-party, et la non moins populaire et discutée Sarah Palin.

Les difficultés politiques sont-elles à l'image d'une conjoncture dégradée, faut-il redouter une récession voire une dépression en 2011 ou 2012, et par anticipation un krash (ou crash) boursier à 1 ou 2 ans ?

Quels seront les cours du Nadaq ou du dow-jonesou plus généralement de la bourse des Etats-unis, et par ricochet de NIKKEÏ du FTSE ou du DAX à 1 mois, 2 mois ou 3 mois (décembre 2010, janvier 2011, février 2011)?, quelle sera l'évolution des cours au premier trimetre 2011?. Notre méthode peut malheureusement difficilement répondre à des questions aussi précises, par contre on peut tenter de dégager des perspectives à moyen terme, considérer si on est à un correct point d'entrée pour vendre dans une ou deux années, si on est dans une période de surévaluation qui pourrait fare craindre un crash (ou chute des cours) en 2011.

1) Méthodes utilisées.

Les Etats-Unis constituent un des pays pour lequel les projections sur la base du cycle électoral (ou politico-économique) est le plus aisé, tant le calendrier électoral est régulier (absence de dissolution), les oppositions tranchées (pas de coalition) et l’autonomie de la politique économique forte. On peut même y introduire les distinctions en fonction de la couleur politique (droite/gauche) et le numéro d’ordre du mandat (alternance/ reconduction)

A l’exception de l’inflation, et dans une moindre mesure du taux de change, les prévisions (forecasting) sont assez fiables : les taux de corrélation avec les résultats effectifs sont proches de 0.50 sur la période 1969/2009 (article sur ce blog : « L’apport du cycle électoral à la prévisions économique »).

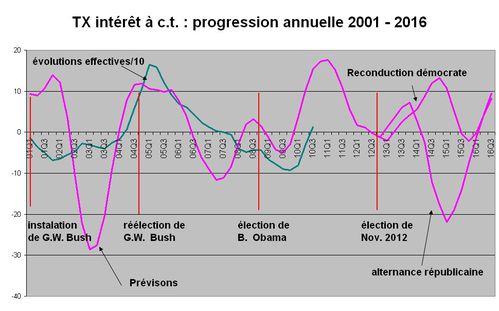

Notre méthode est simple, comparée au modèle de l’économétrie traditionnelle: elle consiste à effectuer la moyenne des expériences politiques similaires pour établir nos projections. On en connaît les limites : la chronologie n’est pas toujours strictement respectée (phénomènes d’avance ou de retard), les amplitudes sont parfois mal anticipées (tendance à la sur-réaction en cas de retard par rapport à ce qui avait été anticipé). On en connaît également l’indubitable qualité : des projections de long terme réalisées à plusieurs années d’avance : ici nous pourrons les pousser jusqu’en 2016 en introduisant deux scénaries : victoire des Républicains ou victoire d’Obama en 2012, qui reste notre prévision (article sur ce blog : « Prévisions électorales présidentielles américaines en 2012 »). Ainsi à l'aide des taux d'intérêt peut-on indirectement évaluer l'évolution du cours des obligations , les prévisons seront directes pour 2011 2012,2013, 2014, 2015 et 2016....toutes choses égale par ailleurs...et avec un risuqe d'erreur croissant.

2) Résultats et commentaires.

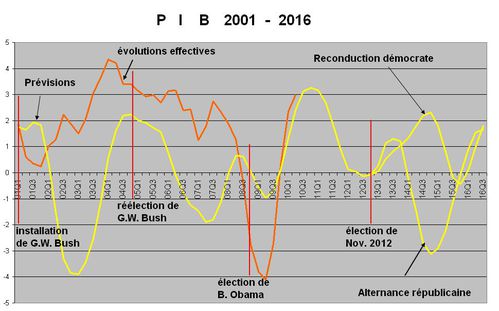

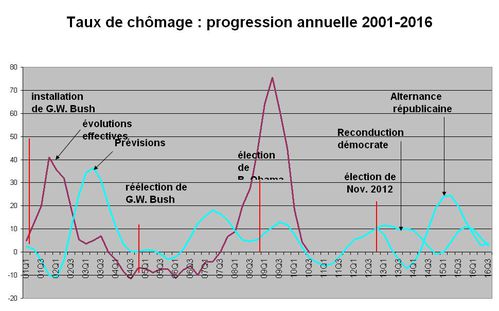

La progression annuelle du PIB des Etats-unis au plus haut au deuxième trimestre 2010 devrait décliner d'ici de début ou la mi 2011 avant qu'une reprise du la croissance américaine apparaisse fin 2012. Le chômage aux Etats-unis, encore élevé en 2011 et 2012, ne connaitrâit pas de véritable baisse avant 2013, ce qui réduit les chances de réélection de Barack Obama en novembre 2012. Ce ne serait également que fin 2012, début 2013, que le dow-jones ou le nasdaq conaîtraient de fortes progressions, cependant les cours de la bourse des Etats-unis ne seraient pas globalement baissier en 2011 et 2012.

D’une façon générale, une alternance républicaine en 2012 entraînerait une dégradation de la situation économique à partir de l’été 2013, le point bas étant au milieu de 2014, ce parti entamant ses mandats par des politiques restrictives d’inspiration libérale ou néo-classique. A la fin de 2014, les prémices d’une reprise de la conjoncture apparaîtraient, d’abord au niveau de la bourse, toujours en avance car il s’agit d’un lieu d’anticipation, puis du PIB et enfin avec retard du chômage.

On peut être surpris d’observer sur notre graphique un taux de chômage plus bas pour les débuts de l’alternance républicaine. Cependant en 1952, 1968 ou 2000, l’arrivée au pouvoir des Républicains, dont la priorité n’est pas l’emploi, n’a pu se réaliser que parce qu’une dynamique de baisse du chômage était enclenchée. Pour être réélus, les Démocrates ont besoin de bons résultats (cf l’échec de Carter en 1980)…mais pas trop bons, l’éloignement de la peur du chômage n’est pas trop bonne conseillère….pour leurs électeurs (échec d’Al Gore en 2000).

Les prédictions en cas de victoire d’Obama en 2012 sont plus difficiles à prévoir car autant pour l’alternance républicaine nous disposons de 4 exemples historiques (Eisenhower 1953/57, Nixon 1969/73, Reagan 1981/85, Bush 2001/05), autant pour les reconductions démocrates nous n’en disposons que de 2 (Johnson 1965/69 et Clinton 1997/2001), celle de 1949/53 (Truman) étant très particulière. Nous serions en face d’un second mandat, ce qui la première année d’euphorie passée est souvent sujet à de mauvaises surprises. Le cycle de croissance entamé lors de l’alternance (2009), et sans lequel il n’y a pas de réélection possible commence alors à donner des signes d’essoufflement. Certes, celui-ci tarde actuellement à prendre de l’intensité, et on évoque le risque d’un double dip. Cependant l’économie va être dopée par la création monétaire (benign neglect), et les tentatives de ‘fine tunning’ car les politiques budgétaires et de change vont certainement être à l’oeuvre. Plus le cycle de croissance tarde à prendre de l’intensité et plus il remet en cause l’éventualité d’une reconduction des démocrates, mais si celle-ci est obtenue, la lenteur de la reprise peut être un gage de sa durée.

Au delà de 2013, tout dépendrait de l’attitude de la FED de Ben Bernanque, notamment des risques inflationnistes. Bill Clinton avait bénéficié d’une croissance non inflationniste aidée par le développement des nouvelles technologies, même si tardivement en fin de mandat, l’éclatement de la bulle Internet avait bien fini par entraîner dans sa chute successivement le Nasdaq, le Dow-jones l’eurostoxx. Passé le succès électoral de 2012, il y aurait obligation de revenir à une politique budgétaire plus rigoureuse comme l’avait fait Roosevelt au début de son second mandat (récession de 1937/38) et comme hésite déjà à le faire Obama. On pourrait, les élections de 2012 passées, retomber dans les affres de la politique de ‘stop and go’, la récession survenant dés 2014 (Johnson en 1966) ou en fin de mandat en 2016 (Clinton en 2000).

Donc, qu’il s’agisse d’une reconduction de la gauche américaine ou de l’arrivée de la droite à la présidentielle de novembre 2012, chaque fois l’année 2013 pourrait marquer un summum, et l’année 2014 serait celle de tous les danger, un peu avant en cas de victoire républicaine, un peu après dans le cas d’un second mandat démocrate débarrassé des problèmes de déficit et d’inflation. La fin de mandat en 2015/16 serait plus dynamique pour les Républicains, peut-être plus incertaine tout comme nos prévisions pour les Démocrates.

Chritian Guy - Octobre 2010

Docteur en Sciences économiques

Agrégé de Sciences Sociales

Toutes les prévisions sont exprimées :

- en valeurs relatives par rapport aux évolutions mondiales (une hausse prévue signifie une moindre baisse ou une plus forte hausse qu'ailleurs) ,

- toutes choses égales par ailleurs (évenements non prévisibles tels les chocs pétroliers, les crises financières non pris en en compte),

- la précision visée est semestrielle.

{kind=link}