Cours des obligations en 2011, 2012 et 2013:

T.x. d’intérêt des Etats-unis : vers une pahse haussière ?

Pévoir à 1 , 2 , 3 ou 4 ans l'évolution des taux d'intérêt n'est pas sans importance, car on sait que le cours des obligations évoluent de façon inverse aux taux directeurs. Au delà des taux d'intérêt ,ce sont donc les cours des obligations pour 2012 ou 2013 que nous tentons de prévoir.

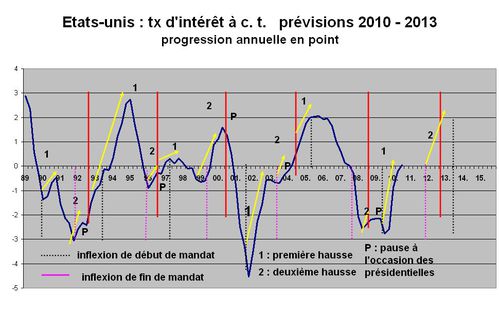

La séquence 1, 2, P, tel est l’enchaînement qui semble caractériser la politique de la ‘federal reserve bank’ depuis 46 ans.

Une première hausse des taux directeurs s’effectue au début du mandat, le point d’inflexion se situant en général 4 à 6 trimestres après les précédentes élections présidentielles (verticale en pointillés noirs sur nos graphiques). L’objectif est de lutter contre l’inflation, de conduire un assainissement financier. Ces politiques sont d’autant plus accentuées que le contexte est inflationniste (premier et deuxième choc pétrolier en 73/74 et 80/81), ou que la relance par laquelle les démocrates inaugurent leurs mandats lorsqu’ils accèdent au pouvoir se révèle efficace (Carter 1977/78, Clinton 1993/94) risquant de dégénérer en surchauffe inflationniste.

Ce premier mouvement de hausse des taux de bases bancaires (noté 1) pèse sur l’activité et doit donc céder la place à mi mandat à une baisse car il convient de préparer les élections et ce d’autant comme nous le rappelle l’actualité, que les élections de mi mandat sont en général désastreuses pour le pouvoir en place. La FED, qui n’a pas à rentrer dans ces considérations électoralistes, en tous cas officiellement, peut tirer parti de la baisse de l’inflation qui accompagne en général la récession de début de mandat pour justifier la baisse de ses taux.

On parvient alors au troisième point d’inflexion, en général à un an de l’élection, figuré dans nos graphiques en pointillés rouges. La reprise est amorcée, il convient d’augmenter pour la deuxième reprise dans le mandat (noté 2) les taux d’intérêt de court terme pour qu’une croissance du PIB trop forte ne devienne pas inflationniste.

Un geste est fait à l’approche des présidentielles, figuré par la lettre P. On cesse la hausse des taux d’intérêt, et ce d’autant qu’à partir du courant de la quatrième année la croissance commence parfois à donner des signes d’essoufflement. Parfois, cette inflexion n’existe pas lorsque la première hausse a été vigoureuse ou encore récente (2003/04).

Que prévoir pour les trimestres à venir ?

Un coup d’arrêt de la baisse des taux de la FED est bien apparu au début de l’année 2010. Le premier point d’inflexion a donc été respecté. Cependant les interrogations sur une possible crise en W incitent à penser qu’une véritable hausse est à exclure, et ce d’autant que les tensions inflationnistes, justement en l’absence de reprise, ne sont pas fortes.

On peut donc prévoir qu'en cette fin 2011 on serait dans une période de hausse...si ce n'était la situation économique dégradée....

Christian Guy – Octobre 2011.

Toutes les prévisions sont exprimées :

- en valeurs relatives par rapport aux évolutions mondiales (une hausse prévue signifie une moindre baisse ou une plus forte hausse qu'ailleurs) ,

- toutes choses égales par ailleurs (évenements non prévisibles tels les chocs pétroliers, les crises financières non pris en en compte),

- la précision visée est semestrielle.

{kind=link}