Cours des produits de base : tension en 2011,

hausse en 2012 - 2013, rechute possible en 2014.

L'actuelle prise de conscience de l'importance des produits stratégiques ( yttrium, dysprosium...) , qui fait suite aux manipulations de la Chine pour en prendre le contrôle, nous montre qu'après l'arme pétrolière ou l'arme alimentaire des années 70 et 80, les cours et le contrôle des terres rares seront peut-être parmi les enjeux des années 2010.

Quels seront les cours du platine ou du chrome, ou plus généralement des matières premières à 1 mois, 2 mois ou 3 mois (décembre 2010, janvier 2011, février 2011)?, quelle sera l'évolution des cours au premier trimetre 2011?. Notre méthode peut malheureusement difficilement répondre à des questions aussi précises, par contre on peut tenter de dégager des perspectives à moyen terme, considérer si on est à un correct point d'entrée pour vendre dans une ou deux années, si on est dans une période de surévaluation qui pourrait fare craindre un crash (ou chute des cours) en 2011.

Pour l’étude du marché des produits de bases nous utiliserons les statistiques des prix pour les industriels américains établis par la réserve fédéral de st Louis. Les prévisions faîtes à l’aide de cet indice pour 2011, 2012, 2013 intègrent des matières premières aussi différentes que le minerai de fer, la bauxite, le phosphate, le tungstène, le cobalt le cuivre, le nickel ou le manganèse, liste non limitative….

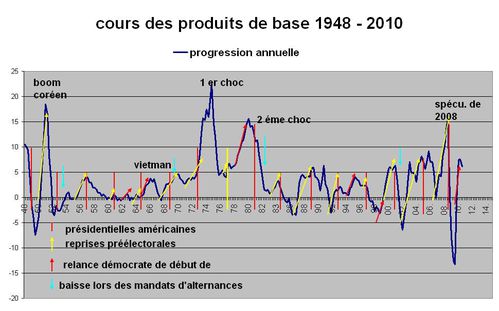

Le premier graphique nous montre une corrélation évidente entre le calendrier électoral américain et les cours des matières premières . En effet, à l’approche des élections, une reprise de la croissance des Etats-unis, et dans leurs sillages des autres puissances, ne peut qu’exercer un effet inflationniste sur les prix des produits de base notamment pour les métaux ferreux et non ferreux. Les cours agricoles sont eux davantage influencés par les conditions climatiques.

Les alternances républicaines (flèches bleues) entraînent une chute des cours, car elles sont l’occasion de politiques de refroidissement. Parfois, il ne s’agit que d’une stabilisation dans une période haussière (1969), alors qu’à d’autres reprises on observe une importante chute (1953, 1982, 2002). Le point bas est en général atteint la seconde année du mandat, le temps que les autres pays entrant en récession, les marchés s’ajustent. Inversement, les alternances démocrates (flèches rouges) étant entamées par des politiques expansionnistes, on observe en leurs débuts une hausse des cours (1962, 1977, 1994) qui durant longtemps se confondent parfois avec la reprise préélectorale.

Les reprises préélectorales (flèches jaunes) sont particulièrement intenses en fin d’alternances républicaines (56,72-73, 84, 2004,) mais elles s’observent pour toutes les fins de mandats. Elle peuvent être très réduites en cas de hausses déjà fortes en cours de mandat (1976 et le premier choc pétrolier) ou démarrer prématurément en cas de mouvements spéculatifs : en 2007/2008 la chute des bourses incitèrent les spéculateurs à se reporter sur les produits primaires.

Que prévoir pour les trimestres à venir ?

Autant nous avons été assez circonspects pour les prévisions des cours de l’or, autant l’évidente corrélation entre fluctuation de la croissance américaine et cours des produits de base peut nous inciter à établir avec moins de risque des projections pour 2011 et 2012. Soulignons cependant que le rôle de locomotive de l’économie américaine en matière de croissance et donc son impact sur les prix des produits primaires, est altéré par la pression croissante de la demande chinoise.

Les fins de mandats d’alternances démocrates sont normalement marqués par une certaine pause dans la croissance la 3 éme année, avant que ne redémarre l’activité la 4 éme, reprise entraînant les différents pays et cours dans ce mouvement. Cela nous incite à prévoir des années 2012 et 2013 en hausse, si les Etats-Unis réussissent par leur politique monétaire accommodante à relancer leur croissance. Les cours des produits de base en 2014 pourraient être orientés à la baisse, soit en cas de victoire républicaine (traditionnelles politiques de refroidissement des débuts de mandat), soit dans une moindre proportion en cas de reconduction démocrate (possible pause de début de second mandat). On doit être sur cette seconde hypothèse plus prudent. Si on observa une pause en 1997/98 lors du second mandat de Bill Clinton, cela ne fût pas le pas en 65/66 pour celui Lyndon Johnson du fait de l’impact expansionniste du programme militaire de la guerre du Viêtnam.

On peut introduire un second scénario. En l’absence de redémarrage de la croissance en 2011-2012, la reprise pourrait n’intervenir qu’en 2013-2014. Même un refroidissement républicain n’aurait alors comme en 69-70 qu’un impact mineur sur les cours.

Plus sûrement, quelque soit la conjoncture politique, les cours des produits de base seront probablement à nouveau orientés à la hausse en 2015 - 2016 à l’approche des élections de 2016.

Il faut faire preuve de prudence, et ces hypothèses demanderaient à être en permanence actualisées pour prendre en compte les effets de reports et autres accidents conjoncturels. Cependant, pour particulièrement hasardeuses qu’elles soient, ces prévisions des matières premières au delà de 2010 , c'est à dire à 2 , 3 ou 4 ans (ou de long terme ) sont nécessaires dans un secteur qui a besoin que ses investissements programmés soient mis en route en période prévisible de haute conjoncture afin d’être le plus rapidement rentabilisés . Savoir que la période allant de la fin 2013 au début 2015 risque d’être plus difficile que celle allant de début 2015 à fin 2016 n’est donc pas sans intérêt.

Pour se résumer, on peut donc considérer que l’on va vers une hausse des matières premières de la fin 2011 à l’essentiel de l’année 2013, hausse qui prendrait fin en 2014.

Christian Guy – Novembre 2010

Toutes les prévisions sont exprimées :

- en valeurs relatives par rapport aux évolutions mondiales (une hausse prévue signifie une moindre baisse ou une plus forte hausse qu'ailleurs) ,

- toutes choses égales par ailleurs (évenements non prévisibles tels les chocs pétroliers, les crises financières non pris en en compte),

- la précision visée est semestrielle.

{kind=link}