Pourquoi selon les périodes c'est le cycle électoral ou le kitchin qui est le plus efficace ?..nous allons tenté d'y répondre.

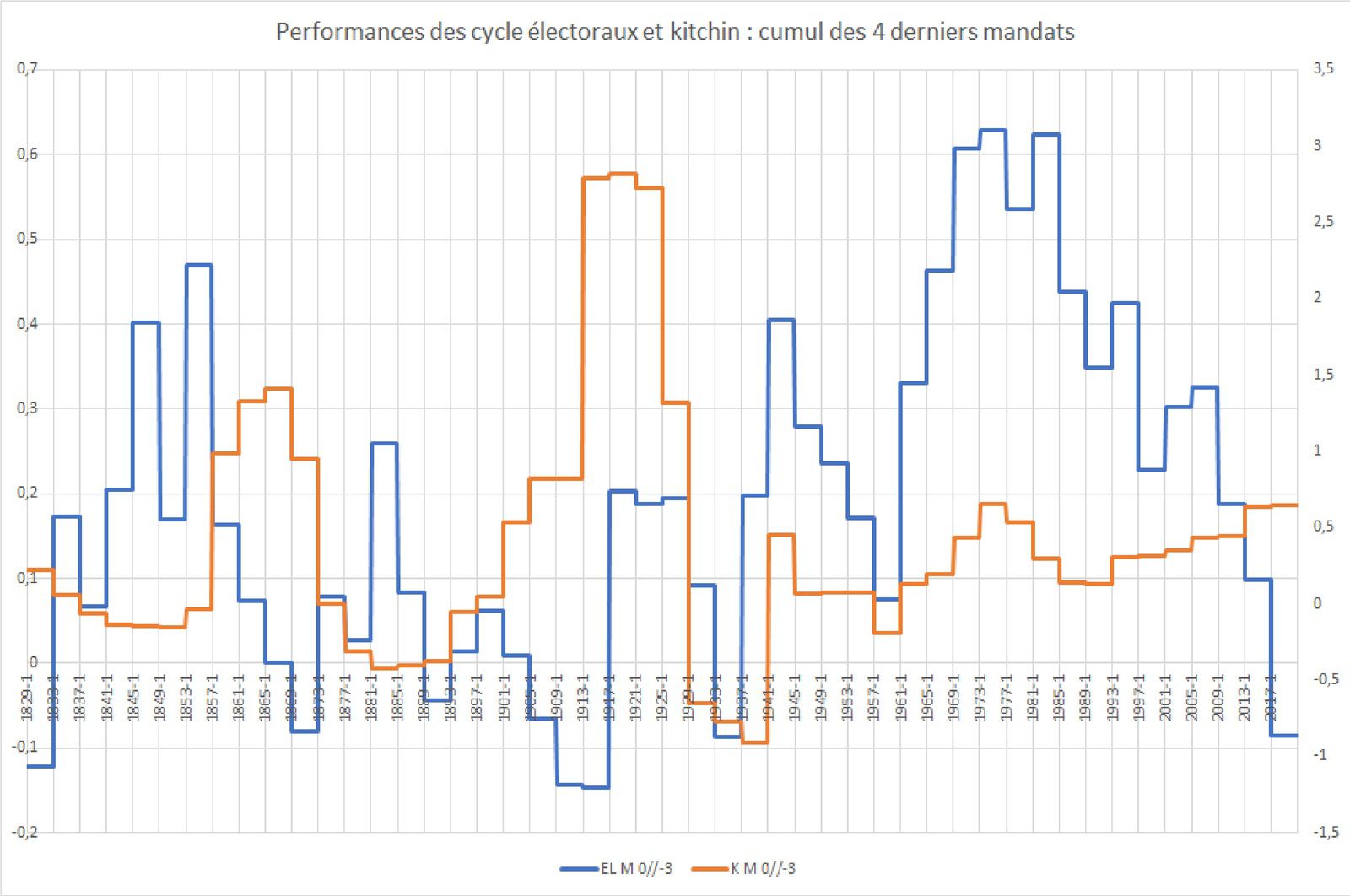

On peut distinguer 3 grandes périodes qui se chevauche partiellement

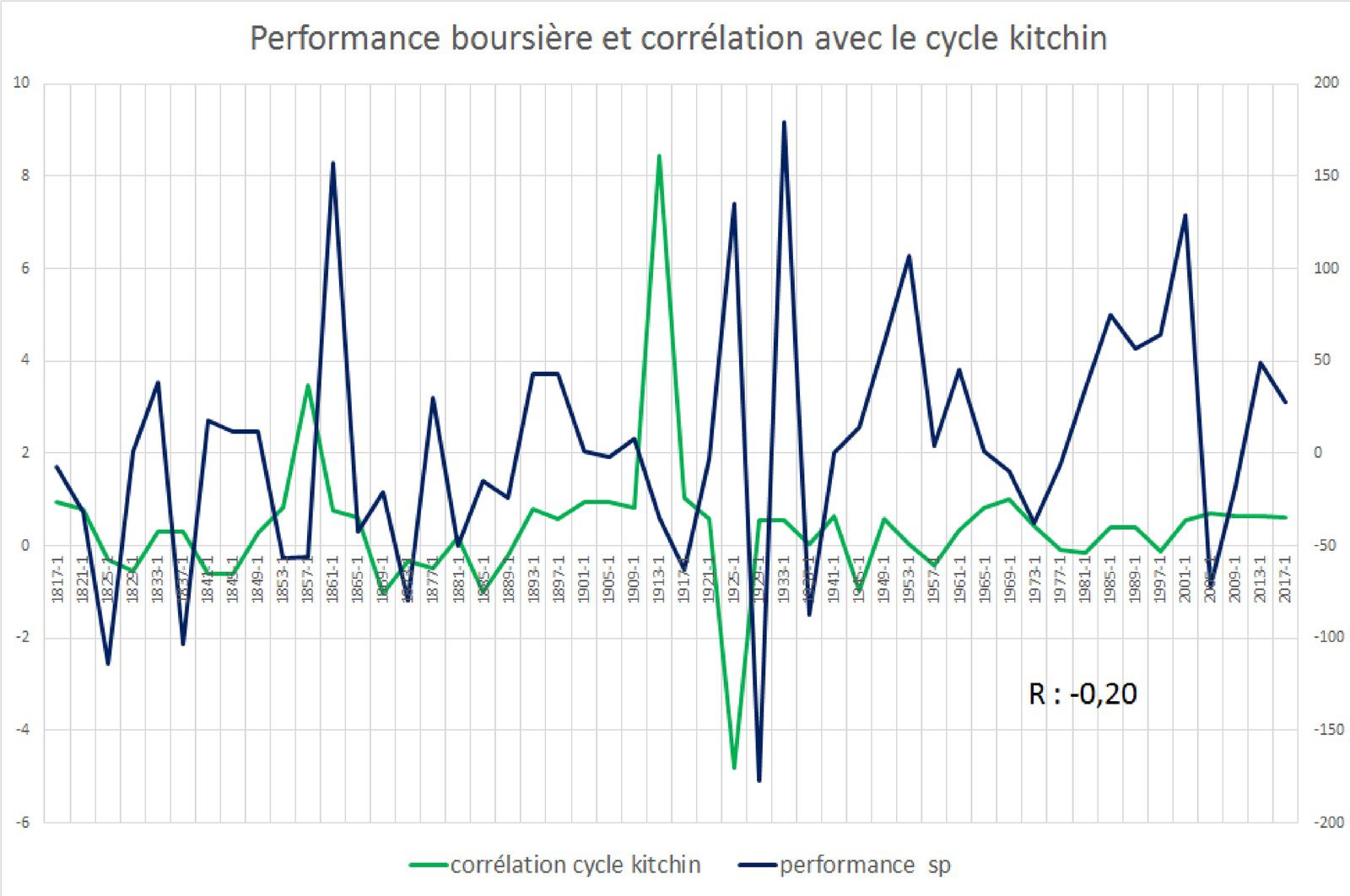

- l'efficacité du cycle kitchin de 1890 à 1953 puis depuis 1981. Cette efficacité entaine une valorisation de la variable retardée du différentile d'intérêt de 42 mois, de l'évolution retardée de la bourse de 21 mois avant 1953 ou les évolutions surtout de 1890 à 1920 étaient de court terme, et de 63 mois depuis 1981 où les cycles se sont allongés.

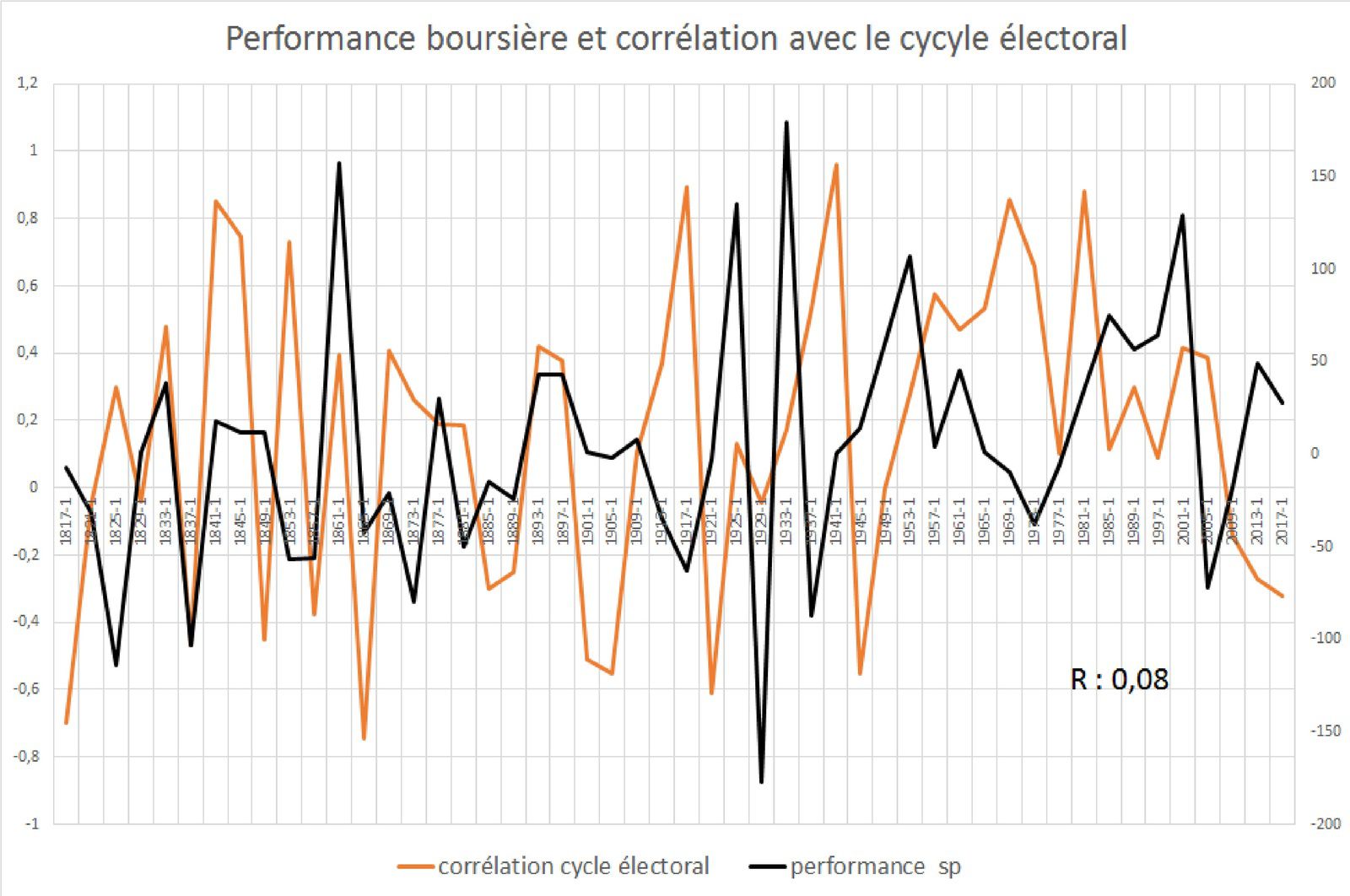

- l'efficacité du cycle électoral s'observe surtout à partir des années 1920 elle devient très forte de 1953 à 2005. Elle invité à privilégier le différentiel inflation chômage retardé de 48 et 96 mois.

L'efficacité du cycle kitchin est assez constante, même s'il arrive à son apogée dans les années 1890/1920, qui incitera justement à son étude par le sieur Kitchin. On ne peut démontrer de lien avec les performances boursières, pas plus que pour le cycle électoral.

Par contre, on peut expliquer celle du cycle électoral par le niveau d'inflation qui invite à l'arbitrage inflation chômage, (1950/1990) par la hausse du taux d'intérêt à long terme, qui invite à délaisser la bourse et donc rend peut être le cycle électoral moins fort même si un lien évident n'a pu être démontré (voir article précédent). Mais on observe aussi que le cycle électoral est bien utilisé dans les périodes de difficulté que sont les années 1870/80 et 1930/40..et même 1830/50....mais on peut se demander pour cette dernière quel est l'impact du hasard.

De toutes façon, s'il est toujours intéressant à postériori de noter des différences selon les périodes, pour les prévisions, il est toujours plus efficace de faire entrer dans la régression le maximum de variables.

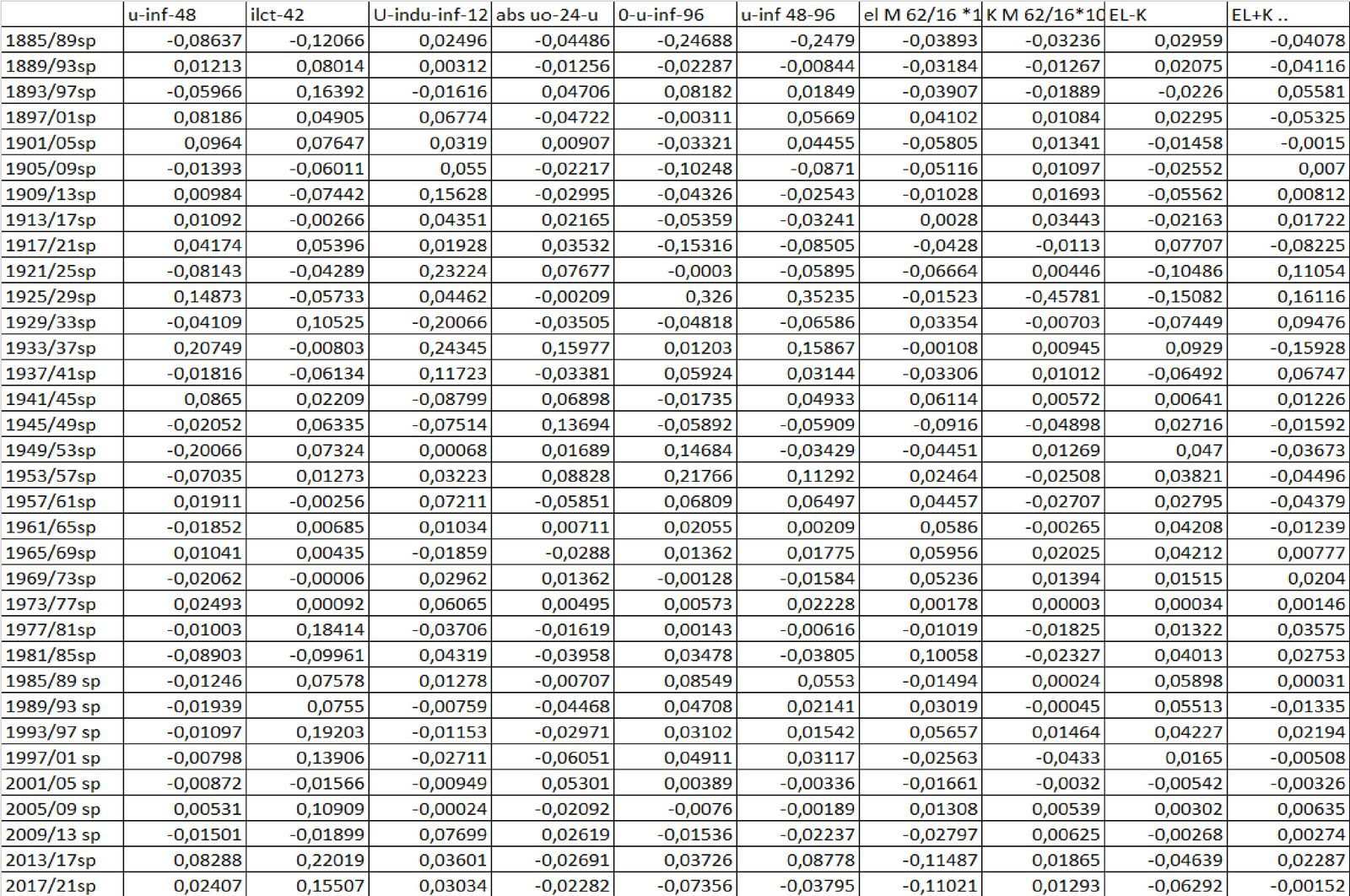

Le tableau suivant, par mandat depuis 1885 , nous montre à quel point, même si on peut observer des périodes, il existe une grande instabilité dans l'efficacité des variables.....d'ou l'intérêt de n'utiliser que des variables neutres.

{kind=link}